Содержание

Сегодня третья часть населения России находятся в трудоспособном возрасте. Многие люди с инвалидностью могут быть трудоустроены, но только после получения разрешения медико-социальной экспертной комиссии (МСЭК). Однако, согласно статистике, трудоустроено лишь незначительное количество людей с ограниченным потенциалом. В 2019 предоставляются льготы для предприятий, где работают инвалиды.

Основные требования

Люди, оформившие инвалидность, имеют право на труд в согласии с ФЗ «О защите прав инвалидов». Статья 64 гласит, что наниматели при приёме на работу должны учитывать профессиональные навыки человека, а не социальный статус.

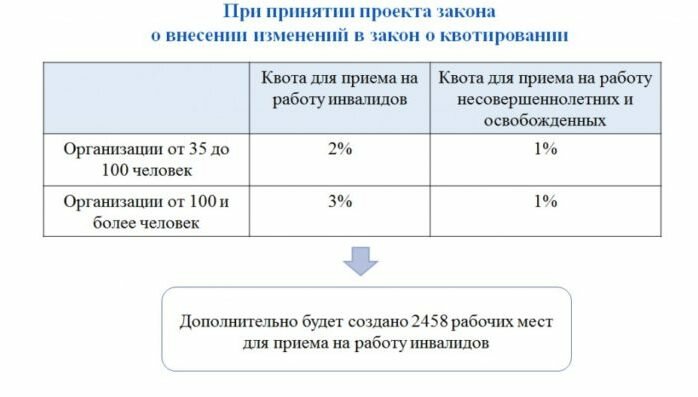

Статьей 21 федерального закона предприятие вправе получать льготы на налоги, если там служат:

- 35-100 работников – количество инвалидов – около 3% сотрудников;

- больше 100 сотрудников – общий состав людей с инвалидностью до 4% от всего количества рабочих.

Точные нормативы определяются региональным законодательством.

Если на предприятии трудится недостаточное число инвалидов или лица с таким статусом получают отказ в трудоустройстве беспричинно, на работодателя налагают штрафные санкции. В согласии с пунктом 42 ст. 5 Кодекса об административных правонарушениях размер штрафа составляет 5000-1000 рублей.

Лицо с ограниченными возможностями вправе располагать на привилегии относительно работы и возобновления состояния организма.

Управленческому аппарату учреждения предлагаются такие вариации:

- Рабочая обстановка должна максимально отвечать индивидуальной программе реабилитации (ИПР).

- В согласии с ИПР рабочая обстановка должна быть изменена, но сохранены гарантии на труд. Организациям разрешено снижение нормативов или, следуя статье 160 ТК, переводить такого человека на иное рабочее место.

- При отсутствии у работодателя возможностей к установлению благоприятных условий труда, инвалид переводится на иное место.

При переводе человека с группой инвалидности на работу с пониженным окладом, он вправе сохранить на месячный срок заработную плату с предыдущей должности.

Где могут работать люди с инвалидностью

Инвалидность присваивают лицам, имеющим унаследованные либо приобретенные стабильные трудности в состоянии здоровья разной этиологии. Это может быть сделано согласно заключению медико-социальной экспертной комиссии. На МСЭК также можно получить рекомендации по поводу должности и места, куда может устроиться такой работник.

Государство не ограничивает граждан с инвалидностью относительно выбора должности, где их можно задействовать. При решении данного вопроса, кроме советов МСЭК, глава компании должен учитывать уровень образования и практические навыки этого гражданина. При трудоустройстве инвалид приобретает льготы относительно условий труда.

Инвалидом при приеме в организацию должна предъявляться:

- справка с подтверждением группы;

- ИПР.

Предоставление льгот для компаний

Учреждения, с работающими в них инвалидами, вправе рассчитывать на конкретные льготы. Однако система их присваивания очень трудна.

В основном нанимателям, использующим в организации труд лиц со статусом инвалида, предоставляются налоговые льготы. Смягчение в обложении налогами – это своего рода господдержка социально незащищённых граждан. Предприятием же осуществляется немаловажная социальная работа – выделение финансирования для этого.

Также предприятие получает послабление на страховые взносы.

Путем предоставления всевозможных послаблений и гарантий для компаний, применяющих работу граждан с инвалидностью, государством преследуется цель обеспечения таких лиц рабочими местами.

Присваивание льгот на налоги

Общественные организации инвалидов (когда подобных граждан трудится в компании более 80%) вправе не выплачивать НДС, а также не облагаются имущественным и земельным налогом.

Вправе получать подобные льготы учреждения, где формирование уставного капитала осуществляется путем вкладывания денег общественными инвалидными организациями. Нужно чтобы число людей с таким статусом составляло не меньше 50 % всего штата. Причем сотрудников, которые работают, заключив гражданско-правовой договор, учитывать не следует.

Согласно этой же схеме предоставляются льготы работодателям при приеме на работу инвалидов. Собственность компаний, где 50 % штатных сотрудников – это люди с инвалидностью, не подлежит налогообложению. Иногда уменьшается база, облагаемая налогом на доходы.

В случае использования на работе граждан, находящихся на группе, менее 50 % к следующему учётному периоду, НДС начисляется согласно установленных для всех норм. Инвалидов ВОВ, которые работают на предприятии, не учитывают. Наниматель, на которого трудятся социально незащищенные граждане, вправе сам решить, пользоваться ли этим послаблением.

Льгота на оплату налогов на выручку выделяется:

- общественным инвалидным организациям;

- компаниям с капиталом, сформированным из вкладов подобных организаций.

Послабления не действуют относительно доходов, полученных в процессе изготовления и торговли:

- подакцизной продукции;

- минеральных материалов;

- иных полезных ископаемых.

Льготы, предоставляемые инвалиду при оформлении на работу

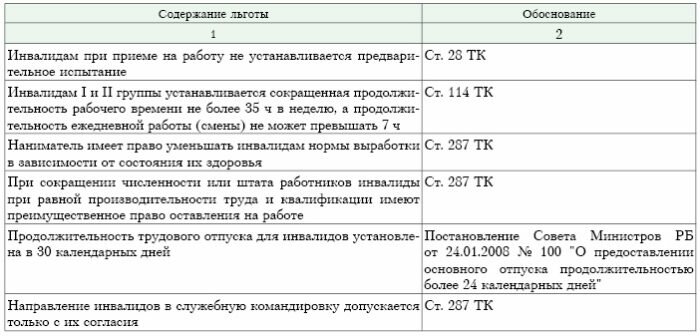

После приема на работу инвалиды вправе получать конкретные льготы. Но для этого должна быть предоставлена справка, которая подтверждает наличие статуса. Согласно оформленной группе, работник получает льготы относительно трудовой деятельности. Работнику из социально незащищенной группы на законных основаниях предоставляется:

- ежегодный 30-дневный тарифный отпуск;

- дополнительный отпуск без сохранения зарплаты до 2-х месяцев ежегодно;

- персональный трудовой почасовой график, не превышающий 35 часов за неделю;

- запрещено привлечение лица, имеющего инвалидность, к сверхурочному либо ночному труду, отправление в командировку на дальние расстояния. Но это возможно в случае предоставления нанимателю инвалидом собственноручно составленного письменного согласия;

- оплачиваемый больничный лист.

Российская Федерация участвует в международной программе по защите прав инвалидов, по которой инвалиды вправе рассчитывать на:

- получение «чистой» зарплаты без обложения налогами;

- отбор вакансии;

- заработок в размере равном другим работникам несмотря на почасовую норму труда;

- получение бесплатного медикаментозного лечения, в условиях стационара, санатория и пр.;

- осуществление бесплатного проезда в городском транспорте, воздушном и пр.;

- пользование полным спектром услуг в Центре Занятости (постановку на учёт, выбор должности, посещение профессиональных курсов, выплату социального пособия, бесплатную юридическую помощь при трудоустройстве, и т.д.);

- создание и развитие собственного бизнеса, в том числе на оформление государственного кредита и т.д.;

- прохождение государственной реабилитационной программы, способствующей возвращению к полноценному труду;

- отклонение от исполнения работы, способной нанести вред здоровью сотрудника либо сделать его излечение невыполнимым;

- восстановление в должности, занимаемой до того, как стал инвалидом (или сохранение места работу при оформлении статуса при работе на данной должности).

В 2019 году продолжается действие некоторых льгот для граждан с третьей группой инвалидности, появившихся в 217 году. Работающие лица с таким статусом имеют право на получение льгот, если желают учиться. Как трудоустроенным инвалидам 3 группы, так неработающим людям данной категории предоставляется право поступать в средние и высшие учебные заведения как льготники. Главное требование – это сдача ЕГЭ.

Заключение

Хотя государством осуществляется забота обо всем населении, что в особенности относится к инвалидам: предоставляются им льготные условия в отношении работы, выплачиваются пособия и т.д. Однако предприятиям, использующим на работе граждан с ограниченными возможностями, предоставляется небольшое количество привилегий. В связи с чем, труд подобных граждан не конкурентоспособный.